Создание иностранной компании в Индонезии — это первый шаг к расширению вашего бизнеса.

Есть несколько вариантов для иностранцев, но наиболее распространенные это Компания с иностранным участием (PT PMA) или Представительство.

У каждого варианта есть свои преимущества, однако один из них, скорее всего, лучше подойдет именно для вашего бизнеса и планов расширения.

Что такое PT PMA?

Если вы являетесь иностранным инвестором в Индонезии, который хочет единолично контролировать свой бизнес, то создание PT PMA — лучший вариант, который вы можете выбрать.

PT PMA — единственное юридическое лицо в Индонезии, которое допускает 100%-ную иностранную собственность.

Однако в каждой сфере существует свой собственный набор правил, касающихся разрешенной предпринимательской деятельности и максимального объема акций, которыми могут владеть иностранцы, как определено в Positive Investment List.

Иностранную компанию в Индонезии обычно называют PMA – компанией с ограниченной ответственностью с иностранным капиталом. Это распространенный и предпочтительный тип компании или структуры, выбранный иностранными инвесторами, поскольку он разработан в соответствии с правовыми требованиями, установленными правительством.

Все индонезийские компании, получающие прямые иностранные инвестиции, должны быть в форме PT (Perseroan Terbatas/Общество с ограниченной ответственностью) + (название компании PMA).

Например: “PT. Legal Legends Indonesia”.

PT может быть классифицирован как открытый, закрытый, внутренний, иностранный, частный или публичный PT.

Ниже приведена таблица различий между PT PMA (компаниях с иностранным капиталом) и PT PMDN (местная компания):

| PT PMA (компаниях с иностранным капиталом) | PT PMDN (местная компания) |

|---|---|

| Общество с ограниченной ответственностью с прямыми иностранными инвестициями, от 1% до 100% иностранных акций | Общество с ограниченной ответственностью со 100% прямыми местными инвестициями |

| Акционеры не несут юридической ответственности по обязательствам компании | Акционеры не несут юридической ответственности по обязательствам компании |

| Минимум 2 акционера (физические и/или юридические лица) | Минимум 2 индонезийских акционера (физические и/или юридические лица) |

| Иностранное физическое лицо может стать директором или уполномоченным (комиссаром) | Иностранное физическое лицо может стать директором, но не уполномоченным (комиссаром) |

| Минимальный уставный капитал и требование к оплаченному капиталу составляют 10 млрд IDR | Малый бизнес: капитал от 1 миллиарда IDR до 5 миллиардов IDR Средний бизнес: капитал от 5 миллиардов IDR до 10 миллиардов IDR Крупный бизнес: капитал более 10 миллиардов IDR |

| Иностранным сотрудникам разрешается работать в PT PMA | Иностранным работникам разрешается работать только в средних и крупных PT PMDN |

Открытие PT PMA (иностранной компании) — это лучший легальный способ для иностранных компаний работать и получать доход в Индонезии.

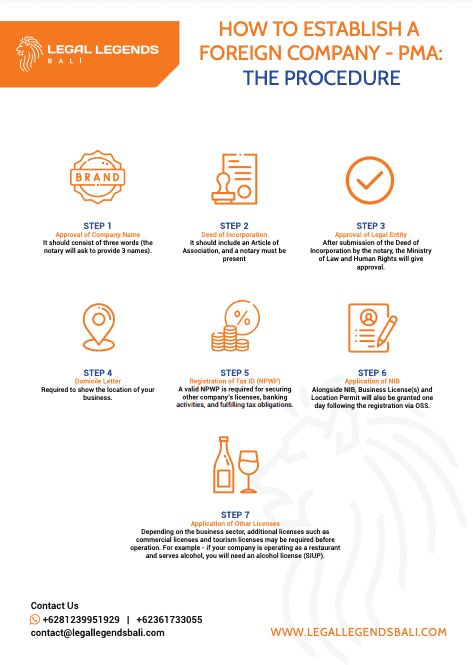

Как создать иностранную компанию – PMA:

Шаг первый – Утверждение названия компании

Оно должно состоять из трех слов (нотариус попросит указать 3 имени).

Шаг второй – Акт об учреждении компании

Он должен включать устав компании и присутствие нотариуса

Шаг третий – Утверждение юридического лица

После предъявления нотариусом акта об учреждении, Генеральное

управление Министерства юстиции даст свое согласие.

Шаг четвертый – Разрешение на размещение объекта

Необходимо указать местоположение вашего бизнеса. Оно может быть

реальным или виртуальным

Шаг пятый – Регистрация идентификационного номера налогоплательщика (NPWP)

Действительный NPWP необходим для получения лицензий на ведение

бизнеса и банковскую деятельность и для выполнения налоговых

обязательств

Шаг шестой – Оформление NIB (идентификационный номер компании)

Через день после регистрации через OSS вы получите NIB, лицензии на

ведение деятельности

Шаг седьмой – Оформление лицензий на ведение бизнеса

В зависимости от сферы бизнеса, перед началом работы могут потребоваться дополнительные лицензии, такие как коммерческие лицензии и туристические лицензии. Например, если ваша компания работает как ресторан и предлагает алкоголь, вам потребуется лицензия на алкоголь (SIUP).

Регистрация бизнеса на Бали

| Индустрия | Максимальный процент иностранной собственности |

|---|---|

| Фармацевтика | 85% |

| Отели менее 3 звезд | 67% |

| Организация мероприятий (свадеб, ретритов) | 67% |

| Встречи, конференции (MICE) | 67% |

| Импорт, экспорт и дистрибуция | 67% |

| SPA (Sante Par Aqua) | 51% |

| Веб-порталы | 49% |

| Автодилер | 0% |

| Розничная торговля ювелирными изделиями | 0% |

| Магазины и салоны красоты | 0% |

0% процент означает, что правительство не разрешает иностранцам владеть в этой сфере бизнеса.

В Индонезии существует более 2000 различных бизнес-классификаций (Kbis). Свяжитесь с нашей командой для получения дополнительной информации о видах предпринимательской деятельности, которые вы можете вести в Индонезии. Мы будем рады помочь вам. Нажмите здесь. Click Here

Инвестиции в реальный сектор на Бали

Инвестиции в реальный сектор — это инвестиции с видимыми активами или четкой формой.

Этот тип инвестиций включает в себя производственные товары. Он может приносить прибыль в будущем, даже если он не приносит текущего дохода. Но его стоимость будет увеличиваться из года в год, если вы будете хорошо им управлять.

Примеры инвестиций в реальный сектор:

- Инвестиции в жилую недвижимость

- Инвестиции в земельную собственность

- Инвестиции в золото

- Капиталовложения в бизнес

Инвестиции в реальный сектор в Индонезии делятся на три группы, а именно::

- Бизнес-сферы открытые для иностранного инвестирования

- Бизнес-сферы частично открытые для иностранного инвестирования

- Бизнес-сферы закрытые для иностранного инвестирования

Примечание – существует Отрицательный список инвестиций

(DNI), который представляет собой постановление, запрещающее иностранным инвесторам инвестировать в определенные сферы в Индонезии..

Отрицательный список инвестиций – это инвестиции, которые на 100% не могут принадлежать иностранцам.

Между тем, Положительный список инвестиций – это инвестиции, которые могут принадлежать иностранцам (в зависимости от регулирования процентного соотношения владения в конкретной сфере).

Вот оба списка:

| Отрицательный список инвестиций | Положительный список инвестиций |

|---|---|

| Историческое и археологическое наследие (храмы, дворцы, письмена, священные места, древние здания) | Фармацевтика |

| Все формы азартных игр | Художественная галерея |

| Вылов видов рыб, перечисленных в приложении к Конвенции о международной торговле видами, находящимися под угрозой исчезновения (CITES) | Сигаретная промышленность |

| Сбор или использование кораллов из природы | Розничная торговля по почте и через Интернет |

| Управление и эксплуатация Станции мониторинга радиочастотного спектра и Спутниковой орбиты | Интернет-кафе (Warnet) |

| Озоноразрушающая химическая промышленность | Обучение работе |

| Подъем ценных предметов и груза с затонувших судов | Индустрия медицинского оборудования: Класс C (внутривенный катетер, рентген, ЭКГ, монитор пациента, ортопедический имплантат, контактные линзы, оксиметр, денситометр) |

| Телекоммуникации, Средства судовой навигации и Информационная система о движении судов (VTIS) | Сфера природного туризма заключается в использовании видов деятельности и услуг экотуризма, а также объектов в лесных районах |

| Проведение испытаний автотранспортных средств | Услуги по борьбе с вредителями или фумигации |

| Государственный музей | Построение выставочных залов |

| Промышленность по производству хлорной щелочи ртутным способом | Опрос населения/услуги по проведению опросов и маркетинговые исследования |

| Промышленность Активных веществ для пестицидов | Международные морские перевозки пассажиров |

| Эксплуатация Пассажирского Терминала Наземного Транспорта | Производство древесных гранул |

| Производство алкогольных напитков: Вино | Выработка электроэнергии свыше 10 МВт |

| Производство Напитков, Содержащих Солод | Промышленность трикотажных тканей |

| Производство Алкогольных Напитков | Услуги передачи данных |

| Внедрение и эксплуатация системы взвешивания автотранспортных средств | Услуга доступа в Интернет |

| Эксплуатация авиационных навигационных служб | Работа телекоммуникационной сети контент-сервиса (мелодия звонка, премиум-sms и т.д.) |

| Управление и эксплуатация Станции мониторинга радиочастотного спектра и Спутниковой орбиты | Услуги по геотермальным исследованиям |

| Услуги по бурению нефтяных и газовых скважин на море |

Основываясь на Отрицательном списке инвестиций, иностранцы не могут производить алкогольные напитки в Индонезии.

Однако иностранцы могут осуществлять оптовую торговлю алкогольными напитками. Это означает, что иностранцы в Индонезии могут владеть компанией (в т.ч. среднего размера), которая может распространять алкоголь для небольшой компании (должна принадлежать гражданам Индонезии), которая продает алкогольные напитки.

Проще говоря, как иностранец, вы не имеете права производить алкоголь, но можете его продавать.

Оптовые торговцы алкоголем (импортеры, дистрибьюторы и субдистрибьюторы) должны сначала открыть PMA, и у вас должны быть: SIUP-MB (лицензия на торговлю алкогольными напитками), дистрибьюторская сеть и в специальных местах.

Начальный капитал, необходимый для создания компании на Бали

Чтобы зарегистрировать свой бизнес, вам потребуется «оплаченный капитал» в размере не менее 2,5 миллиардов IDR, равный 25 процентам. Это можно доказать, выпустив Письмо с отчетом об акционерном капитале.

Мы можем помочь вам с этим.

Депозитный капитал PMA в размере 25% является общим правилом при создании компании.

Однако, если в будущем вы планируете оформлять инвесторский KITAS, в вашем нотариальном акте должно быть указано, что вы внесли 100% капитала

Что такое Сумма Оплаченного Капитала?

Все PMA должны соответствовать минимальному оплаченному капиталу в размере 10 миллиардов IDR. Акционеры компании должны подписать Письмо с отчетом о капитале, в котором указывается, что акционеры располагают достаточными средствами для покрытия требуемого капитала.

Что это значит для Вас?

Оплаченный капитал в Индонезии означает фактическую сумму средств, вложенных акционерами в компанию. Затем эти средства обмениваются на акции и выдаются акционерам компании.

Эти оплаченные капиталы затем будут использоваться для первоначальных и повседневных операций компании, таких как долги, заработная плата и другие расходы.

Минимальные требования к капитальным вложениям для открытия PMA

Инвестиционный координационный совет Индонезии (BKPM) определяет минимальные требования к капиталу для PMA в размере 10 миллиардов индийских рупий в зависимости от отрасли, в которую инвестируют иностранцы.

Эта сумма минимального капитала является лишь приблизительным планом и будет инвестирована в соответствии с инвестиционным планом, предложенным компанией, в течение 3 лет.

Инвестиционный план может быть как денежным, так и в виде основных средств. Стоимость земли и зданий исключается из его суммы.

В целом, минимальный капитал требуется для всех отраслей промышленности для поддержания местных и малых и средних компаний при одновременном поощрении иностранных инвестиций в крупные компании.

Для отраслей, которые являются более капиталоемкими, таких как финансовые и банковские услуги, добыча природных ресурсов, производство и т.д., ожидается более высокий минимальный капитал, который будет указан в инвестиционном плане.

Важная информация – несмотря на то, что минимальный оплаченный капитал и инвестиционный план не совпадают, оба очень важны при создании компании, принадлежащей иностранной (PT PMA). Минимальный оплаченный капитал представляет собой стоимость, которую необходимо вложить в ваш бизнес. Как и инвестиционный план, капитал может быть как в виде денег, так и в виде других активов общей стоимостью 10 миллиардов IDR. Однако требование к оплаченному капиталу остается неизменным даже в случае нескольких классификаций бизнеса

Формы вливания Минимального оплаченного капитала

Минимальный оплаченный капитал может быть внесен в виде наличных денег на банковский счет компании или в виде других активов. Если оплаченный капитал вкладывается в активы вместо наличных денег, стоимость этих активов определяется на основе текущих рыночных цен.

Однако стоимость зданий и земли исключается из капитала, если только это не является основной деятельностью компании в данной области.

Детали платежа в активах также должны быть указаны в Акте учреждения (DOE), а крайний срок подачи письма с заявлением о капитале составляет 60 дней после подписания DOE.

Этот процесс завершения теперь можно выполнить онлайн.

Сроки создания компании PMA на Бали

Стандартный срок регистрации PT PMA по всей Индонезии составляет около 16 рабочих дней.

Однако, по сравнению с Джакартой и другими крупными городами, на Бали менее согласованная система обработки данных. Реально процесс завершения регистрации займет от 1 до 3 месяцев.

Заинтересованы в ведении бизнеса в Индонезии?

Тогда продолжайте читать…

Представительство на Бали (Филиал)

Для развития вашего бизнеса открытие представительства может стать важным шагом.

Представительство может быть создано и внедрено для иностранных инвестиций (PMA), местного PT, CV (товарищество с ограниченной ответственностью), UD (торговый бизнес) и многих других.

Итак, вы можете создать основную ветвь вашего PT PMA, например:

Если у вас уже есть PT PMA в Джакарте и вы хотите развивать компанию за счет расширения филиала на Бали, то это делается путем создания представительства на Бали (филиала).

По сравнению с другими странами, регистрация представительства в Индонезии проще и не требует никакого капитала.

Факт – недостатком наличия представительства является то, что вы не можете участвовать в различных видах экономической деятельности, таких как покупка и продажа товаров. Он не в состоянии получать прибыль. Это также требует обновления документов.

Хорошей новостью является то, что это все еще может быть выгодно вашей компании различными способами, в том числе:

- Проведение маркетинговых исследований

- Поиск потенциальных местных партнеров и поставщиков

- Управление и создание ваших филиалов по всей стране

- Созданы в ряде провинциальных столиц

- Нанимать иностранных работников

- Открытие PT PMA для увеличения прибыли через 5 лет

- Работа в материнской компании агентом по покупке и продажеt

Регистрация филиала PMA

Процедура создания представительства/филиала зависит от типа. Ниже приведены три типа представительств:

Представительство Иностранного Строительства

Строительство сегодня является одной из самых процветающих отраслей промышленности Индонезии. Это увеличивает ВВП, улучшает инфраструктуру и делает страну более привлекательной для иностранных инвестиций. Однако в настоящее время она строго регулируется.

Если вы хотите стать частью быстро развивающейся строительной индустрии, вы можете открыть представительство иностранного строительства. В обязанности вашей компании будут входить консультации по строительству, внедрение и надзор. У вас есть возможность нанять как иностранных, так и местных работников.

Однако, в силу особенностей отрасли, существует множество условий:

- Следует осуществлять сложные, высокорискованные и высокотехнологичные строительные проекты

- Вам следует создать компанию с ограниченной ответственностью, что означает, что вам необходимо сотрудничать с местной строительной компанией

- При совместных операциях не менее 50% стоимости строительных работ должно быть выполнено в стране, а оставшиеся 30% должна выполнять местная компания

- Местная компания выполняет 50% стоимости работ по планированию строительства, в то время как вся стоимость работ завершается в Индонезии

- Подрядчики должны иметь высокий уровень опыта работы (83,33 миллиарда IDR) или совокупный доход в размере 250 миллиардов IDR за десятилетний период

Чтобы легально открыть свое строительное представительство, вы должны:

- Подпишитесь на членство в ассоциации

- Получите сертификат SBU от LPJK (Индонезийский Совет по развитию строительных услуг)

- Получите разрешение BUJKA от BKPM (Индонезийский инвестиционный координационный совет)

- Оформите свое разрешение на проживание

- Иметь свой идентификационный номер налогоплательщика (NPWP)

- Оформите свой SIUJK (разрешение на ведение строительного бизнеса) в местных органах власти, где вы работаете

- Иметь регистрационный номер вашей компании (NIB)

Со всеми документами и сборами процесс сложный, длительный и может сбить с толку некоторых людей.

Внешнеторговое представительство

Несмотря на свое название, этому офису не разрешено вести прямой бизнес в стране. Он может выступать в качестве агента покупателя или продавца, но только от имени материнской компании. Он также не может генерировать счета-фактуры. Это хорошее место для организации офиса для любой деятельности, связанной с маркетингом.

Иностранное представительство очень похоже на создание внешнеторгового представительства. Вам все равно понадобится кто-то, чтобы присматривать за этим. Однако в качестве руководителя представительства или помощника главного представителя могут быть квалифицированы только те, у кого есть опыт работы не менее трех лет и соответствующее образование.

Есть несколько шагов, которые необходимо предпринять, чтобы создать этот офис:

- Назначить представительного руководителя

- Собрать необходимые документы, которые включают письмо о месте жительства, рекомендательное письмо, письмо о назначении

- Отправьте свои требования и заявку в BKPM, чтобы получить временную лицензию под названием SIUP3A

- Получите свой местный идентификационный налоговый номер (NPWP)

- Получите свидетельство о регистрации вашей компании (NIB), представив все ваши требования в Министерство промышленности и торговли.

- Получите постоянную лицензию SIUP3A (представитель внешнеторговой компании)

Иностранное представительство

Общее зарубежное представительство, которое может выполнять различные задачи для материнской компании, является самым простым из ваших вариантов. Ниже приведены шаги по созданию иностранного представительства:

- Выберите представителя офиса и кто будет главой представительства*

- Соберите необходимые документы, включая разрешение на работу и резюме представителя компании, нотариально заверенное письмо о приеме на работу и о назначении на должность, а также рекомендательное письмо (документ о филиале, разрешение на проживание (SKTU), филиал NPWP).

- Отправьте документы в BKPM

*Что касается организационной структуры филиала, глава филиала упоминается как “глава филиала или kepala cabang”, а не как директор. Титул “директор” применяется только к руководителю PT PMA.

Кроме того, тот, кто уже является директором PT PMA, не может быть руководителем филиала.

Нормативные акты между государственными учреждениями иногда сбивают с толку и не синхронизированы. Поэтому на всякий случай было бы лучше, если бы вы создали филиал, главой которого был бы индонезиец. В то время как вы размещаете другую вакансию в филиале.

Должности в организационной структуре филиала, которые могут быть выбраны, – это генеральный менеджер как самая высокая должность и менеджер как наименьшая должность.

Чтобы вам было проще, вот документы, которые вы должны подготовить, когда начнете процесс создания представительства:

- Копия существующей лицензии PMA

- Копия паспорта акционера

- Копия договора аренды филиала

- Точный адрес филиала*

Получение всех лицензий занимает примерно 2 месяца..

Корпоративный налог в Индонезии

При ведении бизнеса вы всегда должны на 100% соблюдать правила страны. Из-за постоянно меняющихся правил и законов Индонезии их соблюдение может привести к путанице и стать затруднительным.

Как только ваша компания будет официально зарегистрирована, ей необходимо будет уплатить несколько корпоративных налогов, в зависимости от деловой активности и общих финансовых показателей. Правила и подзаконные акты постоянно меняются, поэтому мы настоятельно рекомендуем обратиться к специалисту по налогообложению бизнеса в Индонезии.

Налоговая политика для PMA

Налоговые Льготы

Каждый владелец бизнеса PMA будет облагаться налогом.

PMA может упоминаться как налогоплательщик, который инвестирует в определенные сферы бизнеса в определенных регионах, которые получают высокий приоритет в национальном масштабе, могут быть предоставлены налоговые льготы в виде*

- Снижение чистой прибыли составляет максимум 30% от общего объема сделанных инвестиций.

- Ускоренная амортизация (снижение стоимости нематериальных активов).

- Компенсация убытков, которые длятся более 5 (пяти) лет, но не более 10 (десяти) лет.

- Подоходный налог с дивидендов составляет 10%, если только в соответствии с применимым налоговым соглашением не предусмотрена более низкая ставка.

*Действуют правила и условия, не каждый может получить эти услуги.

Наша команда налоговых консультантов будет рада помочь вам.

Требования к корпоративному налогу в Индонезии

Налогоплательщики могут выбрать фиксированный сбор (также известный как окончательная налоговая ставка) в размере 0,5% от валового дохода, полученного за 3 года, и за 3 года валовой оборот не превышает 4,8 млрд.

Это применимо до тех пор, пока вы соответствуете следующим критериям:

- Компания была зарегистрирована не более 3 лет назад

- Валовой годовой доход ниже 4,8 млрд IDR

По истечении 3 лет или когда валовой оборот превысит 4,8 млрд IDR, применяемая ставка составляет 22% от налогооблагаемого дохода (чистая прибыль после корректировки бюджета).

В 2020 году правительство Индонезии объявило о снижении ставок корпоративного подоходного налога. Если раньше подоходный налог составлял 25% от чистой прибыли, то теперь он был снижен до 22%.

Корпоративный подоходный налог рассчитывается исходя из чистого дохода (прибылей) компании.

Малые предприятия с годовым оборотом не более 50 миллиардов IDR имеют право на 50%-ный вычет из стандартной налоговой ставки, которая основана на доле налогооблагаемого дохода, приносящего 4,8 миллиарда IDR от валового годового оборота.

| Годовой Валовой доход | Стандартная Налоговая Ставка | Льгота по Налогообложению (Скидка 50%) | Ставка для доходов, не облагаемых налогом |

|---|---|---|---|

| От 0 до 4.8 миллиардов IDR | 22% | 11% от налогооблагаемого дохода | n/a |

| От 4.8 до 50 миллиардов IDR | 22% | 11% от доли, относящейся к объекту | 22% от части, которая не подпадает под действие объекта |

| От 50 миллиардов IDR и больше | 22% | n/a | 22% от налогооблагаемого дохода |

Если валовой оборот ниже 4,8 млрд IDR, вычет применяется ко всему налогооблагаемому доходу и как таковой будет применяться в качестве окончательного подоходного налога PP23 по ставке 0,5% от оборота.

Компании с доходом от 4,8 млрд до 50 млрд IDR будут облагаться налогом по ставке 11% от прибыли, в то время как компании с доходом выше 50 млрд IDR будут облагаться налогом по ставке 22% от прибыли.

Примечание – не имеет значения, получила ли ваша компания прибыль или нет – налог рассчитывается исходя из выручки.

Некоторый доход, полученный компанией, также облагается окончательным подоходным налогом, удерживаемым третьими лицами.

Этот налог взимается с резидентов, которые получают несколько различных счетов-фактур, таких как:

- Аренда земли и/или зданий;

- Передача земельных участков и/или договоров аренды зданий;

- Затраты на строительство и процентный доход.

Поскольку получение дохода через Представительство в Индонезии незаконно, любой доход, полученный Представительством, должен быть переведен непосредственно в штаб-квартиру вашей корпорации за рубежом.

Этот метод может включать репатриацию Компаний с ограниченной ответственностью (PT и PT PMA) при распределении дивидендов иностранным акционерам, которые будут облагаться подоходным налогом по статье 26* по общей ставке 20% или в соответствии с Налоговым соглашением между заинтересованными странами, если применимо.

*PPh 26 – это индонезийский местный налог, взимаемый с доходов, полученных внутри страны иностранными налогоплательщиками (как физическими лицами, так и организациями).

Удерживаемый налог

Корпоративные налогоплательщики обязаны удерживать или собирать налоги (подоходный налог).

Двумя источниками удерживаемого налога являются:

- Личный подоходный налог, который вы удерживаете при выплате заработной платы (PPH 21).

- Когда вы платите за товары и услуги (PPH22, PPH 23).

Ставки удерживаемого налога

Ставка удерживаемого налога определяется видом предоставляемой услуги. Полная таблица слишком длинна для этой статьи, но наша команда может помочь вам выяснить, какие налоговые вычеты применяются к вашей компании.

Вот несколько примеров ставок подоходного налога в Индонезии:

| Объект налогообложения | Налоговая ставка |

|---|---|

| Аренда земли и зданий (лизинг) | 10% |

| Передача прав на землю и строительство | 2.5% |

| Строительство: | |

| Планирование Строительных Работ | 4% / 6% |

| Выполнение Строительных Работ | 2% / 3% / 4% |

| Надзор за Строительными Работами | 4% / 6% |

| Заработная плата и оклады | 5% – 35% |

| Импорт товаров | 2.5% – 10% |

| Сервис по лизингу/Сдачи в аренду не земельных участков и зданий | 2% / 15% |

| Услуги | 0% – 20% |

Кто будет платить удерживаемый налог?

Согласно регламенту, каждый раз, когда вы производите платеж, ожидается, что вы будете удерживать с него налог. По сути, вы собираете подоходный налог от имени получателя платежа.

Заработная плата сотрудников будет вычтена, если полученный доход превышает необлагаемый налогом доход (PTKP).

Каждому сотруднику необходим NPWP (регистрационный номер налогоплательщика), и он должен ежемесячно платить подоходный налог и подавать ежегодные налоговые декларации. Те, у кого нет NPWP, облагаются дополнительным налогом в размере 20%.

Налог на добавленную стоимость (НДС)

У каждого налогоплательщика есть выбор стать PKP (Налогооблагаемым предпринимателем) в качестве сборщика НДС.

Для малого бизнеса регистрация налога на добавленную стоимость (НДС) обычно не требуется. Налогоплательщики будут “обязаны” стать PKP, если их оборот превысит 4,8 миллиарда долларов.

С 1 апреля 2022 года ставка НДС составляет 11%.

Если вы не решите быть PKP, тогда нет необходимости собирать НДС, но если ваш оборот превышает 4,8 миллиарда долларов, вы должны быть PKP. (пожалуйста, имейте в виду, что это может измениться в любой момент времени)

Налог на дивиденды

На основании Закона Республики Индонезия № 11 2020, касающегося создания рабочих мест (Сводный закон), Часть Седьмая о налогообложении, статья 111, освобождает от уплаты налога на дивиденды при определенных условиях.

Соблюдение правил корпоративного налогообложения невероятно важно для ведения успешного, законного бизнеса.

График налогообложения в Индонезии

Некоторые налоги должны уплачиваться ежемесячно, а некоторые другие должны подаваться ежегодно. Чтобы дать вам более широкий обзор индонезийских налоговых схем, поскольку существует много информации, которая постоянно меняется, вот сокращенный обзор:

Налоги компании, о которых следует сообщать ежемесячно, включают:

- Корпоративный подоходный налог

- Удерживаемый налог на работников

- Другие удерживаемые налоги (а также НДС и налог на предметы роскоши)

Эти налоги обычно уплачиваются до 10 числа следующего месяца для удерживаемых налогов и до 15 числа следующего месяца для корпоративного подоходного налога.

Первые три налога должны быть поданы или представлены в отчетности до 20 числа следующего месяца, в то время как такие налоги, как НДС и налог на предметы роскоши должны быть представлены в конце следующего месяца.

С другой стороны, налоги, которые следует платить ежегодно, включают Корпоративный подоходный налог, Индивидуальный подоходный налог, а также Налог на землю и здания (окружной налог/региональный налог, называемый PBB) (как для офиса, так и для фабрики или склада — если таковые имеются).

Крайний срок для первых двух — до подачи налоговой декларации, а крайний срок для последнего — через 6 месяцев после получения налогового уведомления из налоговой инспекции.

Все налоги должны уплачиваться на региональном уровне.

Мы можем помочь вам в подаче налоговых отчетов компании в Индонезии.

Открыть бизнес на Бали может быть непросто. Свяжитесь с нашей командой уже сегодня.